“2017城市风险管理高峰论坛”已成功落下帷幕。在一天的会期中,来自国内外的职能部门、企业代表和专家学者等500余人针对城市风险管理的理论和实践展开激烈研讨。

城市风险管理,任重而道远。通过本次论坛,相信所有与会者都能欣喜地看见各级政府积极加强城市精细化管理,保障城市安全的行动与决心,以及社会各界齐心协力、建言献策提升城市风险意识的良好氛围。

群贤毕至,观点激荡。为了让广大职能部门的管理者、各相关企业、学术机构和其它相关社会各界能更全面的了解城市风险管理工作的现状、认清挑战、把握机遇,以实现凝聚力量,共同助力城市风险管理工作的升级,我们将按嘉宾的出场顺序,连续为大家编发“2017城市风险管理高峰论坛”参会嘉宾的精彩致辞、演讲、对话实录,以飨读者。

第六期为劳合社中国有限公司董事兼副总经理Jonathan May的主题演讲《构建更大的应变力:劳合社城市风险指数》。

各位来宾:

大家上午好,非常感谢邀请我参加这一次的论坛来为大家演讲。我们非常高兴能有那么多来自不同行业的人今天共同探讨城市风险管理。全球经济重心东移,数字革命已取代了此前的工业革命,全球城市人口超过农村人口。世界从没像今天这样紧密联系在一起,我们生活在一个真正国际化的社会,全球经济、数字一体化,财富相对集中,这带来了更大效率的提升,但这也使我们更容易遭受影响深远的系统性冲击。只有知己知彼,才能从容面对这些风险。

我今天首先要讨论如何来建立更好的城市应变能力,在讨论这个问题之前我想给大家介绍一下我们所做的一个研究,它能够显示出在接下来十年里面全球风险的变化,这就是我们“2015-2025劳合社城市风险指数”。作为例子我会跟大家讲讲在数字以及共享经济当中新兴的风险以及保险业如何和政府共同合作,一起来合作降低风险。

城市风险指数是劳合社在2015年和国际著名的剑桥大学风险研究中心共同合作编制的,它会看全球301个世界领先的城市所面对的18种不同的威胁,我们觉得这个指数对于城市的职能部门、企业以及保险行业是一个非常有价值的工具。

首先介绍一下这个研究的范围,以及一些关键的发现。我们劳合社城市风险指数会分析全球301个大城市的18种不同的风险,现在有越来越多的人居住在城市,这也带来了全球的经济增长。但是它也把更多的财富聚集在这些非常庞大的城市中,也让这些非常强大的城市经济体和国家经济体更容易受到人为和自然灾害的影响。

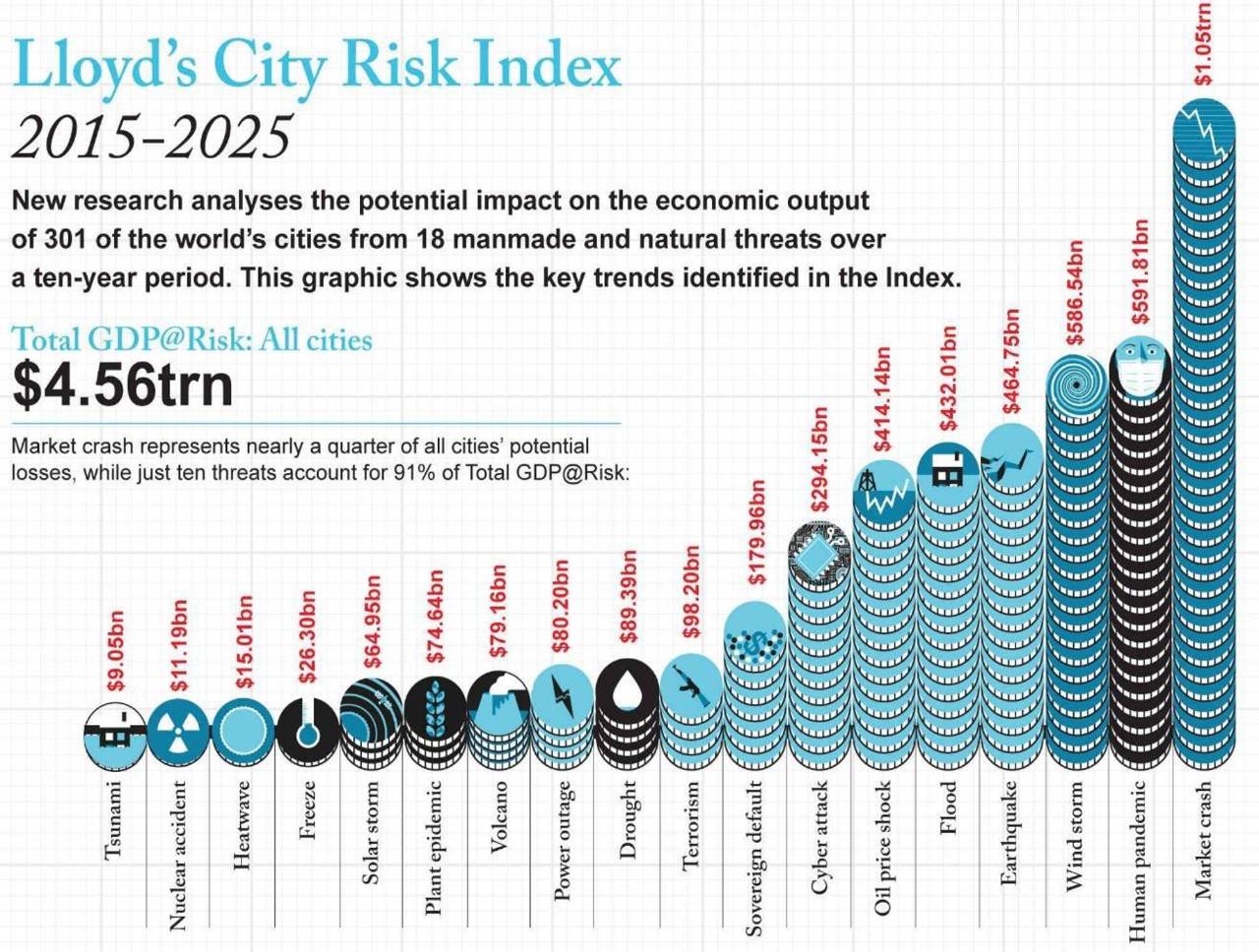

我们也看了很多在300万人口以上的城市,这些是来自于50个最大的国家经济体当中最大的城市,这中间也包括了世界上近半的国家首都。我们指数当中的301座城市在2015年带来全球一半的GDP,在2015年产生三分之二的风险GDP。我们看了18种不同的威胁影响,我们对它们进行了筛选。根据过去几千年的历史经验,我们从自然、社会和经济三方面受到破坏的原因进行了评估,对潜在的未来风险进行了预估,我们把它分为人为、自然和新兴的风险。还有黑客、暴风、植物疫情、太阳风暴以及我们的海啸。这个指数是由剑桥大学和劳合社联合设计的,希望能够量化风险造成的经济损失,主要是涉及到18种不同的风险,301个城市,我们把这样一个指数叫做“风险GDP”(GDP@Risk)。

这是评估出来的数量,是将每个风险可能发生的概率进行加权计算得到的数字,这里有一些因素会影响指数的计算,比如说从2015年到2025年估算某个城市的国民生产总值,或是发生灾难的直接经济损失,还有包括风险产生的可能性。不同的城市概率是不一样的,我们会计算所有的事故在十年期间发生的概率,有的时候可能非常低,只有几个百分点。还有我们要看风险的严重程度,高、中、低,以及每个城市的恢复能力。这样一个数字是4.5万亿美元,这个4.5万亿美元是所有的301个城市18个风险整体的指数值,这也是基于301个城市GDP的预估值——37.25亿美元。

大家可以看一下这张PPT,我们是把它具体划分到了每一个风险里面,如果市场崩溃将占到所有城市损失的1/4,排名前十的风险是占到我们整体“风险GDP”里面的91%。这张PPT的左边大家可以看到我们“风险GDP”值前20个最高的城市,台北是最高的,它的指数是1810.2亿美元,这是在未来十年的数值。城市经济发展越快面临的风险越大,比如台北、东京、首尔、马尼拉、纽约、香港、上海,因为有非常多的财富累积,因此一旦遇到灾难,很容易发生大风险,造成大损失。除此之外,我们发现这些“风险GDP”值比较高的城市有一半在亚洲,这一方面彰显了亚洲财富的增长,另一方面也警示亚洲城市更容易面临自然灾害的威胁,比如说地震、暴风、洪水以及一些人为风险。

右边这张图是“风险GDP”值占整个GDP百分比的排名。一些城市比如说多米尼哥它的国民生产总值比较低,所以说如果一些灾难发生的情况下他们的经济会受到非常严重的影响,可能会清零。我们看到每个国家间对风险的防护存在风险,台北是在“风险GDP”值排名第一,占到GDP的比是第三。德黑兰在这两个排名中都非常高,就说明他的经济发展很容易受风险的影响。还有一个非常大的发现就是风险也在不断发生变化,特别是人为的风险还有新兴的风险,在过去我们主要关注自然灾害,现在我们更重视人为威胁。

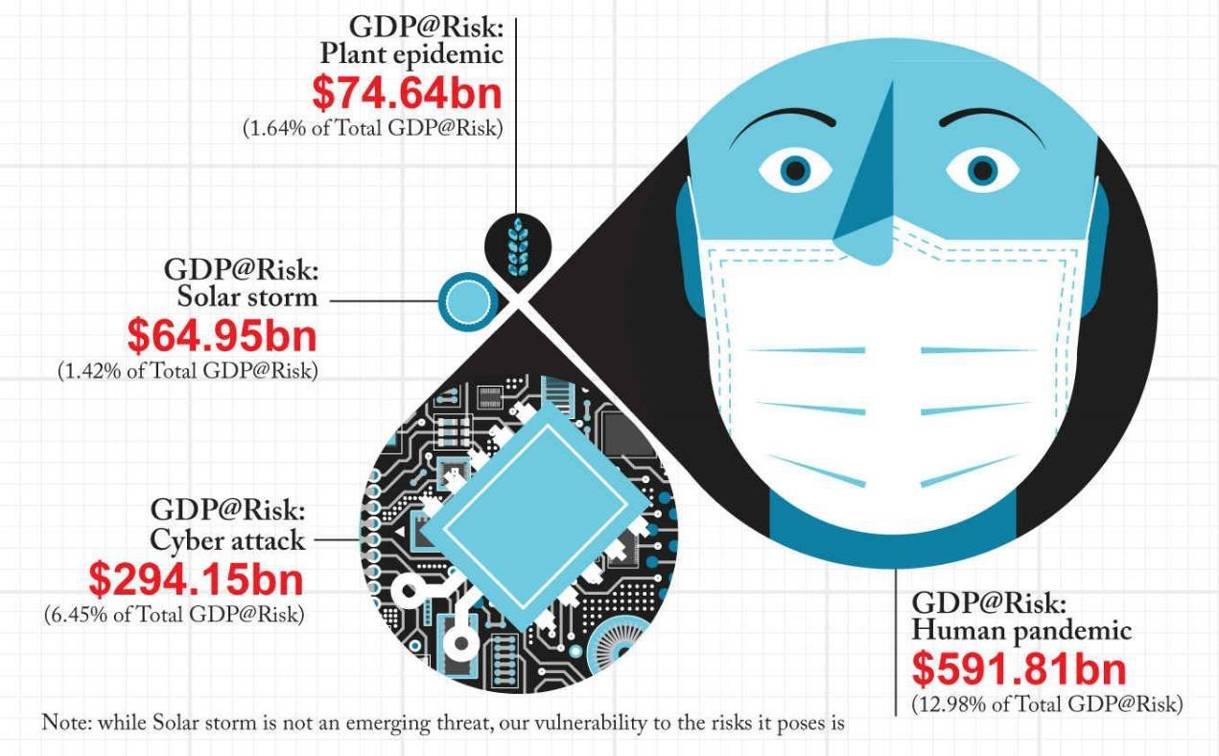

这张幻灯片是显示了崩盘、停电、网络攻击还有核电站事件对于“风险GDP”数值的影响,占到接近三分之一。我们在研究中发现全部人为威胁加在一起能够占到指数的一半。这里是展示一些新兴威胁,比如说黑客攻击、人类流行性疾病、植物疫情、太阳风暴,这些大概占到到“风险GDP”指数四分之一。其中人类流行性疾病是新兴风险里影响最大的灾害,大概是5918亿美元,其次是黑客攻击,2945亿美元。

我们也有看一些新兴经济体国家“风险GDP”的数值,新兴经济体国家中,城市都是经济发展重要的驱动力,随着城市成长和发展,资产值也在不断提升,所以“风险GDP”的值也在不断上升,这些新兴的城市可能还不具备非常强大的灾后修复能力,没有办法有效保护自己的城市。比如说我们看到一些新兴经济体国家保险的渗透率非常低,我们这里有展示几个国家一些新兴城市,“风险GDP”超过70%,大概是3.26亿美元,数字显示这其中的很多城市非常容易受到自然灾害的影响。

现在我们可以看到中国,中国的38个经济中心在未来十年里面会产生53万亿美元的GDP,如果看这18种风险的话,可能会造成大概7900亿的风险,最大的一个风险是台风,大概是2190亿,其次是人类流行性疾病大概1640亿,然后就是金融市场崩盘——1220亿,除此之外,超过三分之二的中国的风险都是我们的自然灾害,极端天气、地震、疫情包括人类和植物疫情。

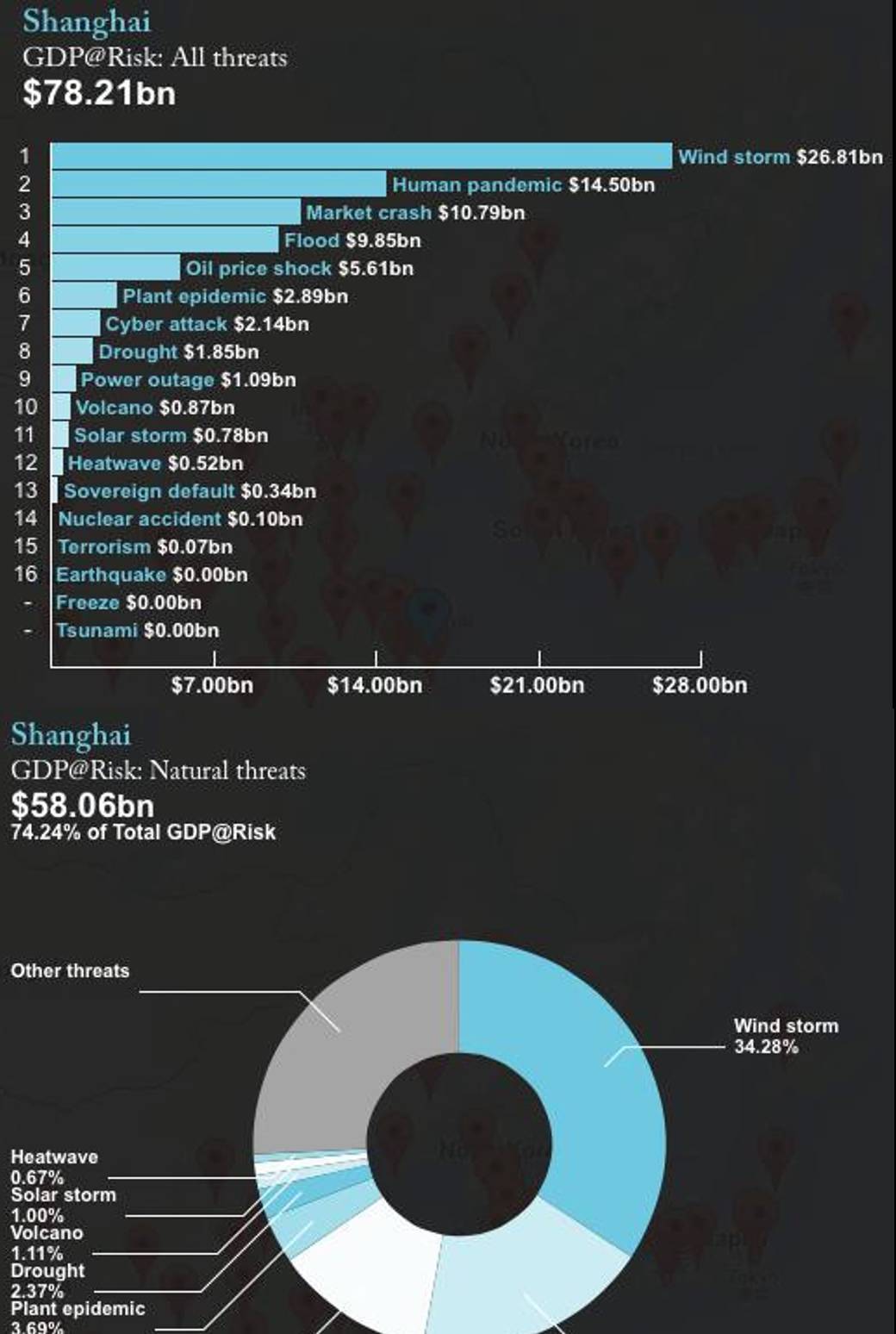

我们再来看一下上海,上海是中国经济的中心。在劳合社指数所涵的全部38个中国城市中,上海的总风险占本次调查的中国38个城市总和的近10%,是中国风险GDP最高的城市。作为中国的主要金融中心、全世界人口最多的城市和全世界现代化程度最高的城市之一,上海却面临严重的自然灾害风险威胁,自然威胁造成的风险GDP高达580.60亿美元,占其全部风险GDP的近四分之三(74.24%),位列全球第五。跟北京不一样,因为地处沿海,上海没有实质性的地震风险,但有超过三分之一的风险GDP源自台风。比如说在2012年的8月份,中国东海岸一周之内有三次台风,有超过150万的人口被撤离。人类流行性疾病和洪水也是该市风险的重要来源。尽管上海市的风险偏重于自然风险,但其自然和人为风险都具有高经济价值和高风险价值的特点。上海人为风险的潜在损失为201.40亿美元,占比25.76%。尽管相对于自然风险较低,但仍排名全球第二十六位,最大的人为风险是金融市场崩盘。

再看香港,香港经济价值非常高,经济风险暴露也非常高,会受到自然灾害和人为风险的影响。在劳合社指数中,香港自然灾害风险排名全球第七,占到他们整个“风险GDP”里面三分之二。其中,25%以上的风险GDP来自于人类流行性疾病,台风风险占21%,金融市场崩盘接近20%,油价危机和洪水也都占据比较大的比重。香港也是全球非常重要的金融中心,是之前英国的殖民地,也是非常重要的全球贸易中心,有很多的进出口以及资本的流动,也会有很多的包括电站等等一些基础设施,也包括像核电站的设施。这些都会造成额外的风险。

北京是中国的首都,北京也是全球人口最为密集的城市之一。北京是中国经济发展第二大城市,其“风险GDP”位列中国第三,仅在上海和香港之后。按照北京市GDP年均增长率8.35%计算,2015-2025这10年间,北京市GDP产值总计将达到39013.5亿美元,年均GDP为3901.4亿美元,“风险GDP”是464.5亿美元,占年均GDP的比重为11.9%。北京最大的风险威胁是人类流行性疾病,超过“风险GDP”总值的四分之一,位列全球第六。此外,北京的植物疫情或作物绝收风险占“风险GDP”的比重也较高——在其所面临的风险中位列第三。北京的自然风险占其所面临的“风险GDP”的近三分之二,其中除人类流行病和植物疫情外,地震和洪水的占比也较大,例如2012年夏季的特大暴雨造成该市严重内涝。此外,北京地处戈壁边沿,干旱风险位列世界第十三位,冰冻风险位列世界第六位。尽管北京的风险偏重于自然灾害,但人为风险值仍然巨大,超过160亿美元,这主要来自于金融市场崩盘和油价危机的潜在损失。

劳合社的城市风险指数是希望能够帮助城市去提升灾后基础设施还有各种机构的恢复能力,希望能够提升全球对于保险的获取能力。根据剑桥大学的研究,我们的“风险GDP”里面一半损失其实都是可以通过保险来进行理赔的,并且各种基础设施、风险管理的抗风险能力都可以得到提升。通过我们对于风险管理措施的投入,比如说通过保险的介入,我们可以降低人类风险还有自然灾害所带来的经济损失。比如说发生巨灾之后,我们可以通过保险实现非常好的资本注入,可以帮助我们的企业还有社区非常快速的恢复,并且能够降低灾害所带来的更大范围的经济损失。

保险的渗透率提升1%,能够转化3%风险带来的损失,而政府在灾后所提供赈灾款项也可以减少22%,劳合社另外有一个报告叫做未来城市建立基础设施的应变力,这是今年早期发表的。另外还有我们和全球的工程咨询公司共同出了一份报告,里面讲到我们城市需要对它的风险管理方法进行不断完善,让它们的基础设施能够有更好的防灾能力。我们越来越多的城市官员、投资人以及保险者需要在我们基础设施系统内部以及系统之间建立应变能力,作为我们解决城市风险和不确定性的补充方法。

这份报告也指出三条新的道路,包括防止失效、加快恢复以及转化性能,来为我们的城市规划、设计、建设和运营提供方向。比如说像在能源、供水、信息、通讯技术以及交通方面带来指导。

在任何风险管理方法当中,第一步就是要对所面对的风险有充分的认识,我们的指数也能够帮助你突出显示到底这些潜在风险在哪里,以及怎么样提升我们的防灾能力。我们了解了风险之后,实施风险管理的流程,企业能够确保它们能够为未来潜在的风险做好准备,城市的职能部门能够利用这样的指数来认识到有哪些潜在的大风险,这样可以量化预估损失,也可以帮助他们决定到底如何更好的部署资源,来减灾、防灾,提升我们的基础设施,提升风险防范的技术。

劳合社是世界上专业的保险和再保险市场,能够提供独特的专业知识和人才,我们有很强的金融评级和国际资质的认可,我们同时能够为新的不常见的或者复杂的风险提供保障,来为本地、跨境和全球的风险提供创新的保险解决方案。我们劳合社开发了众多的保险产品,支持企业来应对风险的发生,有很多这样的例子,包括在黑客攻击之后,企业的业务出现中断,另外还有在遇到旱灾时,我们对粮食和农业的保险。然而在城市化进程中,还有很多风险所带来的影响是非常广泛,非常复杂的,并不是所有的风险都能够在我们指数的覆盖范围之内,所以我们的指数更多是希望能够启动一个讨论,到底我们在保险覆盖范围之内还有哪些漏洞,我们需要做些什么推出创新的产品。

劳合社现在所做的项目可以帮助我们开发新的保险的产品,解决这些新的风险和新的业务模型。比如说我们在数字化上的工作就是一个很好的例子,在全球所有城市的“风险GDP”是2945美金,全球排名前二十的城市1240.4亿美元,占42%以上。现在美国是非常严重的灾难发生地,数字化变革也极大推进了这些企业的脆弱性,一个非常大的全球黑客攻击有可能会引发530亿美元的经济损失,差不多相当于2012年超级金融风暴带来的损失。网络仍然是我们最为关键也是快速发展的风险。劳合社也是在过去几年看到在网络安全方面的咨询越来越多。先来说全球的网络保险市场的规模,在过去四年里面翻了三倍,去年的话达到了25亿美金的保费,预计在2020年会增加到75亿美金。全球面对着这样一种非常复杂,而且彼此相连却悄无声息的威胁,任何单一的政府、行业或者是智库没有办法独立的来解决这一风险。它是一种多重的风险,黑客的攻击带来的损失规模非常巨大,对于一些新的或者是新兴的技术,比如说像智能手机、无人驾驶汽车、无人机、智能设备以及互联网,都声称能极大地方便人们的生活。但是它们带来方便的同时也会带来很多无法量化、预估的风险。所以我们这个解决方案是希望能够让企业、政府、国际组织和保险者共同合作,对于保险业来说他们已经对这些风险进行了评估,每年他们会开出25亿网络保险的保费。劳合社在网络保险上面是属于世界的领先者,我们在全球拥有25%的市场份额,有77家分级公司具有专业知识提供黑客攻击在全球的保险覆盖。但是网络的覆盖是一种新型的保险,只占到整体风险的一部分,对于行业来说如果对风险进行评估,比如说自然灾害,像暴风、洪水,但是对于数码攻击来说涉及的是人,也是对他们的预测和防范非常困难。因为人是其中的主要原因,风险的变化也是非常快,而且国界对黑客攻击者来说没有任何意义。我们要提供这样的保险产品要把全球的需求连接在一起,我们需要和政府、技术领先者共同合作,更好的理解他们,这对于我们解决全球灾难性的未经保险来说也是非常重要的。

对于劳合社网络的保单覆盖了第一方和第三方的风险,物理和非物理的风险。劳合社的市场提供了多种网络保单,覆盖了从金融的支付以及现场的支持,到业务的中断,以及事前和事后风险管理等等。

接下来我想再来讲讲我们共享经济,因为我们后面也会有一个讨论。最近有份报告发现在全球有17家共享经济的企业都在十亿美金市值以上,他们有6万名员工,他们的融资达到150亿美金,这是2016年的报告,我相信今年的数字会更高。最近普华永道的报告预计共享经济的收入,预计在接下来十年当中每年增长25%,到2025年会达到3300亿美元。在中国现在有5.5%的劳动者是在这一快速发展的行业就职的,代表有5000万人以上。去年这些互联网共享经济企业的市值已经超过了3000亿美金。这是一个非常重要的行业,而且对于这些爆发性的增长有很大的潜力,但是根据最近劳合社的一份调查,让增长不断放慢速度的原因是因为企业当中缺乏信任,我们在中国、美国、英国的调查显示,超过90%的消费者认为共享经济的服务应该提供一些风险的保护给用户以及提供者,以免发生纠纷。在接受调查时,我们发现有一半的共享经济业主在用户使用共享服务时,没有提供任何保险,一旦出现问题,很难得到结局。劳合社目前也在为共享经济的企业度身定制保险产品,这一服务目前处于世界领先的地位。比如说劳合社为airbnb等等提供再保险。

我们相信通过保险可以解决信任方面的问题,保险也能够提升人们对于共享经济的信任和需求,这种需求是希望能够消除对人们使用共享经济产品的壁垒。企业购买保单,不是希望有大额的索赔,而是希望能够为消费者、监管者以及投资者提供更多的信任。保险企业有巨大的机会填补这一市场空缺,他们需要使用一些创新的新的定价模型。但是要在不断开发新的产品当中取得经验,让它适合共享经济,我们需要对消费者行为有更好的理解。

最后我们来总结一下,我们有一半的GDP是处于风险之下,所以说我们要对它进行保护,能够更好保护我们的公民。我们在里面需要扮演重要的角色。我们也是希望能够跟在座各位进行更加深入的分享。谢谢大家。

(根据录音整理,未经本人审阅)